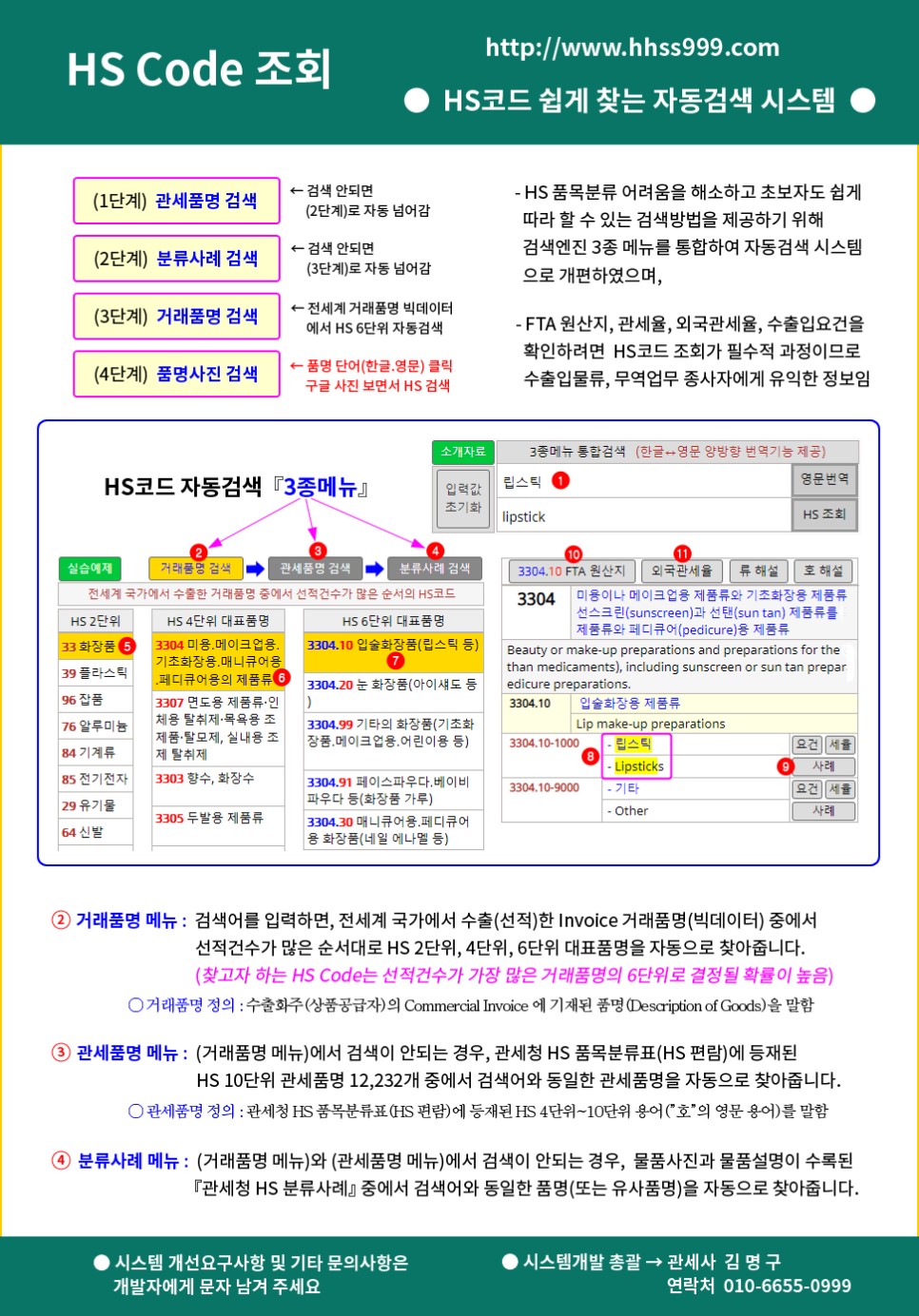

FTA 원산지. 수출입물류, 무역업무에 필수적인 HS코드..

3종메뉴 통합서비스로 HS코드 쉽게 찾는 자동검색 기능..

관세사가 직접 개발..

수입관세율, 외국관세율, 수출입요건 정보제공..

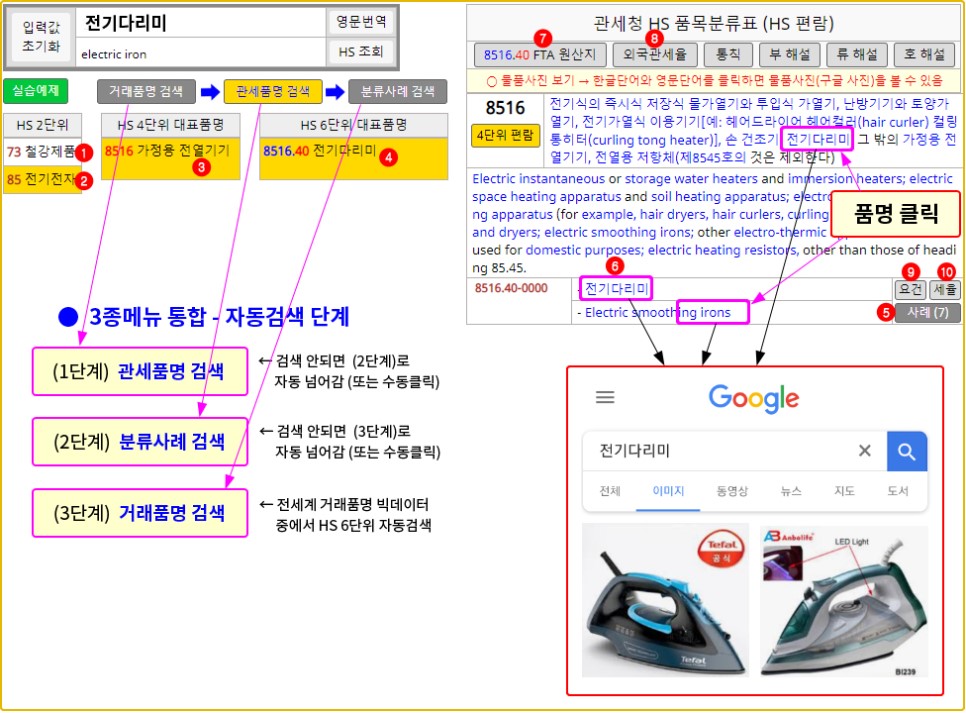

● 자동검색 시스템(HS999포털)에서 검색어를 입력하면 3종메뉴 통합 자동검색 기능이 3단계로 실행됩니다.

(1단계) 관세품명 검색 : 관세청 HS 품목분류표(HS 편람)에 등재된 4단위 1,222개, 6단위 5,387개, 10단위 12,232개의 관세품명 중에서 검색어와 일치하는 관세품명의 HS Code를 자동으로 찾아줍니다.

(2단계) 분류사례 검색 : (관세품명 메뉴)에서 검색이 안되는 경우, 물품사진과 물품설명이 수록된 “관세청 HS 분류사례”중에서 검색어와 일치하는 용어(거래품명 또는 유사품명)을 자동으로 찾아줍니다.

(3단계) 거래품명 검색 : (관세품명 메뉴)과 (분류사례 메뉴)에서 검색이 안되는 경우, 전세계 국가에서 수출(선적)한 Invoice 거래품명(빅데이터) 중에서 선적건수가 많은 순서대로 HS 2단위, 4단위, 6단위 거래품명을 자동으로 찾아줍니다.

(찾고자 하는 HS Code는 선적건수가 가장 많은 거래품명의 6단위로 결정될 확률이 높음)

○ 품명사진 검색 : (관세품명 메뉴)과 (거래품명 메뉴) 검색의 경우 관세청 HS 품목분류표(HS 편람)에서 품명 단어(한글.영문)를 클릭하면 품명사진(구글 사진)을 보면서 HS코드를 쉽게 찾을 수 있습니다.

○ 분류사례로 HS코드 찾는법

검색어는 거래품명, 특성, 용도, 기능, 성분의 "한글 보통명사"를 입력하여 검색하시고 영문품명을 보조적으로 사용하십시오.

검색어를 입력하면, 검색어가 포함된 분류사례(관세청 품목분류과 제공) 중에서 HS 4단위와 6단위 대표품명의 사례건수가 많은 순서대로 나열됩니다.

그 4단위와 6단위 대표품명 중에서 검색어와 가장 유사한 품명을 선택하신 후, 오른쪽 분류사례 목록에서도 가장 유사한 분류사례를 찾으면 됩니다.

결정사유를 보려면 찜하기.출력(팝업)에서 확인가능합니다

(HS999 포털)

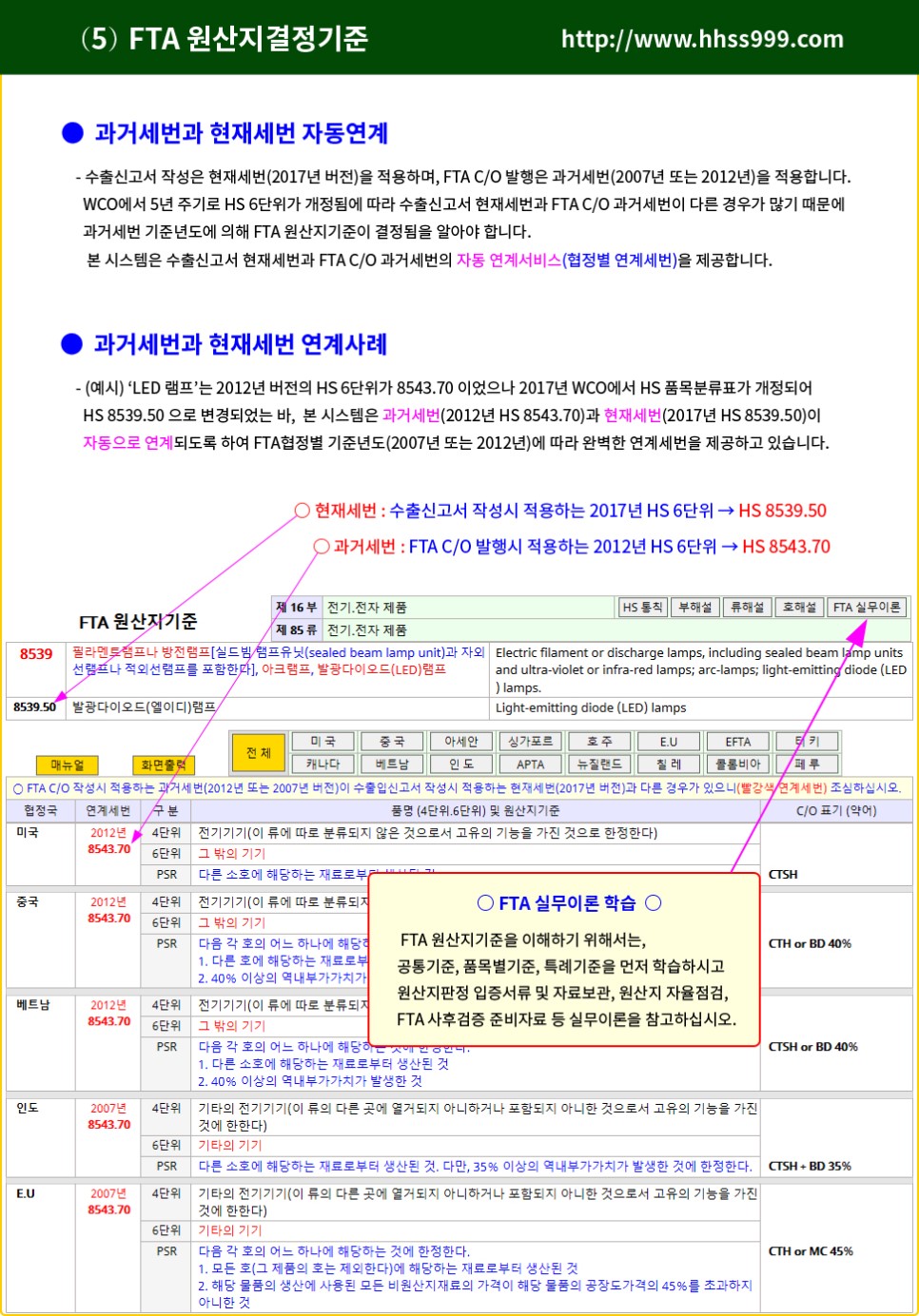

● FTA 원산지증명서(C/O)상 HS코드와 수입신고서 HS코드가 다른 경우 대응방법

1. FTA 협정상대국과 수출물품의 HS코드가 다를 경우 FTA 원산지증명서 발급 방법 및 원산지인증수출자 인증 요령

가. FTA 원산지증명서 발급방법

1) 협정상대국의 HS코드를 확인할 수 있는 공식서류를 원산지증명서 발급기관(관세청 또는 상공회의소)에 제출할 경우 협정상대국의 HS코드를 기재하여 원산지증명서 발급 가능

2) 위 1)에서 규정한 공식서류는 당해품목에 대한 협정상대국 정부의 공식적 의견서로서 다음 중 어느 하나에 해당하는 서류

가) 수입신고필증

나) 품목번호 확인서

다) 사전심사결정서(advance ruling)

라) 협정상대국 관세․품목분류표에 명확하게 규정된 품목임을 증명하는 서류 및 정보

마) 기타 세관장이 타당하다고 인정하는 서류

3) 위 1)에서 규정한 공식서류의 제출 관련, 동일한 HS코드의 물품에 대하여 반복적으로 원산지증명서를 발급 신청하는 경우에는 최초 발급신청 시에 증빙서류를 제출하고 그 이후에는 최초 C/O 발급번호를 기재*하여 증빙서류 제출 생략 가능. 다만, 동일물품 여부 등이 확인되지 않은 경우에는 서류제출 필요(2017.6.12. 신설)

* (세관) ‘메모’ 란, (상공회의소) ‘발급기관 전달사항’ 란

<예시>

동 물품은 2017년 0월 0일 원산지증명서 발급신청(발급번호: 0000-00-0000000, 발급코드: 0000-0000) 시 상대국 HS코드를 확인할 수 있는 공식서류를 제출한 물품과 동일한 HS코드의 물품이므로 증빙서류의 제출을 생략함

4) 위 1)에 따른 원산지증명서를 발급하기 위해서는 원칙적으로 우리나라와 협정상대국의 HS코드로 원산지결정기준이 충족되어야 함.

다만, 협정상대국 HS코드의 원산지결정기준만 충족되는 경우 원산지증명서를 발급하되, 수출자는 협정상대국에서 HS코드가 수출국 HS코드로 변경하여 원산지검증 요청 시 원산지결정기준 불충족 위험이 있어 주의 필요

(한-아세안 FTA와 한-베트남 FTA는 협정상대국 HS번호로만 원산지결정기준이 충족되면 가능)(2018.7.9., 신설)

나. 원산지인증수출자 인증 요령

1) “1-가-2)”에서 정한 서류로 HS코드가 다름이 확인되고 우리나라 HS코드로 품목별 원산지인증수출자 요건을 갖춘 경우, 해당품목에 대해 협정상대국의 HS코드의 원산지결정기준 충족여부를 확인하고 협정상대국의 HS코드로 추가 인증 처리

2. FTA 협정상대국에서 발급・작성되는 원산지증명서의 HS코드와 수입신고서의 HS코드가 다른 경우 특혜관세 적용업무 처리 요령

가. ‘HS번호’가 원산지증명서의 필수항목이 아닌 경우

1) ‘HS코드’가 원산지증명항목이 아니므로 원산지증명서상의 ‘HS코드’와 무관하게 협정관세 적용

2) 관련협정

가) 유럽연합당사자와의 협정(한-EU FTA)

나) 유럽자유무역연합회원국과의 협정(한-EFTA FTA)

다) 터키와의 협정(한-터키 FTA)

라) <삭 제>(2018.7.9.)

나. ‘HS코드’가 원산지증명서의 필수항목인 경우

1) 원산지증명서의 HS코드에 따른 원산지결정기준이 수입신고서의 HS코드에 따른 원산지결정기준에 충족하는 경우 협정관세 적용

2) 관련협정

가) 아세안회원국과의 협정(한-아세안 FTA)

나) 미국과의 협정(한-미 FTA)

다) 칠레와의 협정(한-칠레 FTA)

라) 인도와의 협정(한-인도CEFA)

마) 싱가포르와의 협정(한-싱가포르 FTA)

바) 중국과의 협정(한-중 FTA)

사) 베트남과의 협정(한-베트남 FTA)

아) 페루와의 협정(한-페루 FTA)

자) 뉴질랜드와의 협정(한-뉴질랜드 FTA)

차) 호주와의 협정(한-호주 FTA)

카) 캐나다와의 협정(한-캐나다 FTA)

타) 콜롬비아와의 협정(한-콜롬비아 FTA)

파) 중미와의 협정(한-중미 FTA 다만, 협정 발효일부터 적용한다.) (2018.7.9., 신설)

하) 아시아․태평양 무역협정(APTA)(2018.7.9., 신설)

3) 다음의 경우 사안별로 판단하여 협정관세적용 등 처리(다만, 합리적 의심이 있는 경우 수입자의 주소지 관할구역 원산지조사 부서에 검증의뢰)(2018.7.9., 개정)

가) 특혜관세 적용 : 원산지증명서 HS코드의 원산지결정기준이 수입신고서 HS코드의 원산지결정기준을 충족한다고 판단되는 경우(2018.7.9., 개정)

○ FTA C/O 및 수입신고서의 HS별 원산지결정기준 (적용예시)

① C/O(완전생산기준) → 수입신고서(완전생산기준 또는 부가가치기준 또는 세번변경기준) → 처리방법(수출국에서 완전생산된 물품이므로 역내산에 해당되어 특혜관세적용)

② C/O(부가가치기준 40%) → 수입신고서(부가가치기준 35%) → 처리방법(부가가치기준 35%를 초과하므로 역내산에 해당되어 특혜관세 적용)

③ C/O(부가가치기준 40%) → 수입신고서(선택기준 : 부가가치기준 35% 또는 세번변경기준) → 처리방법(부가가치기준 또는 세번변경기준 중 어느 하나의 기준을 충족하면 역내산에 해당되어 특혜관세 적용)

나) 원산지증명서 보완 후 특혜관세를 적용하거나 특혜관세를 적용하지 아니하고 원산지증명서 보완 후 사후적용 신청 : 원산지증명서 HS번호의 원산지결정기준이 수입신고서 HS번호의 원산지결정기준을 충족하지 못하거나 충족여부 확인이 곤란하다고 판단되는 경우(2018.7.9., 신설)

○ FTA C/O 및 수입신고서의 HS별 원산지결정기준 (적용예시)

① C/O(부가가치기준 40%) → 수입신고서( 조합기준 : 부가가치기준 40% 및 세번변경기준) → 처리방법(세번변경기준 충족여부 확인불가 : 원산지증명서 보완후 특혜관세 적용)

② C/O(세번변경기준) → 수입신고서(세번변경기준) → 처리방법(세번변경기준 충족여부 확인불가 : 원산지증명서 보완후 특혜관세 적용)

③ C/O(부가가치기준 30%) → 수입신고서(부가가치기준 40%) → 처리방법(수입국 원산지결정기준 불충족 : 원산지증명서 보완후 특혜관세 적용)

④ C/O(세번변경기준) → 수입신고서(완전생산기준) → 처리방법(수입국 원산지결정기준 불충족 : 원산지증명서 보완후 특혜관세 적용)

다. 원산지결정기준에 세번변경기준이 적용되지 않는 경우

1) 부가가치기준을 충족하면 원산지제품에 해당하므로 ‘HS코드’가 다른 경우에도 특혜관세 적용처리

2) 적용 대상

가) <삭 제>(2018.7.9.)

나) 최빈개발도상국 일반특혜관세

다) 개발도상국간 특혜무역제도의 양허관세(GSTP)

라) 세계무역기구협정 개발도상국간의 양허관세(TNDC)

3. FTA 원산지증명서의 품명과 송품장의 품명이 다른 경우 특혜관세 적용업무 처리 요령

가. ‘품명’은 물품의 동일성을 확인하기 위한 중요한 정보로서 원칙적으로 FTA 원산지증명서와 송품장의 ‘품명’은 동일해야 함

나. “가”항에도 불구하고 무역관행상 일반적으로 사용되는 ‘품명’과 원산지증명서의 ‘품명’이 다른 경우에도 동일한 물품임이 확인 된다면 특혜관세 적용처리

(적용예시)

① C/O 품명 : Machinery Parts

② 송품장 품명 : Bolt, Nut

③ 처리방법 : 협정관세 적용

Ⅲ. 시행일자 : 2018. 7. 9.